資産凍結という

リスク

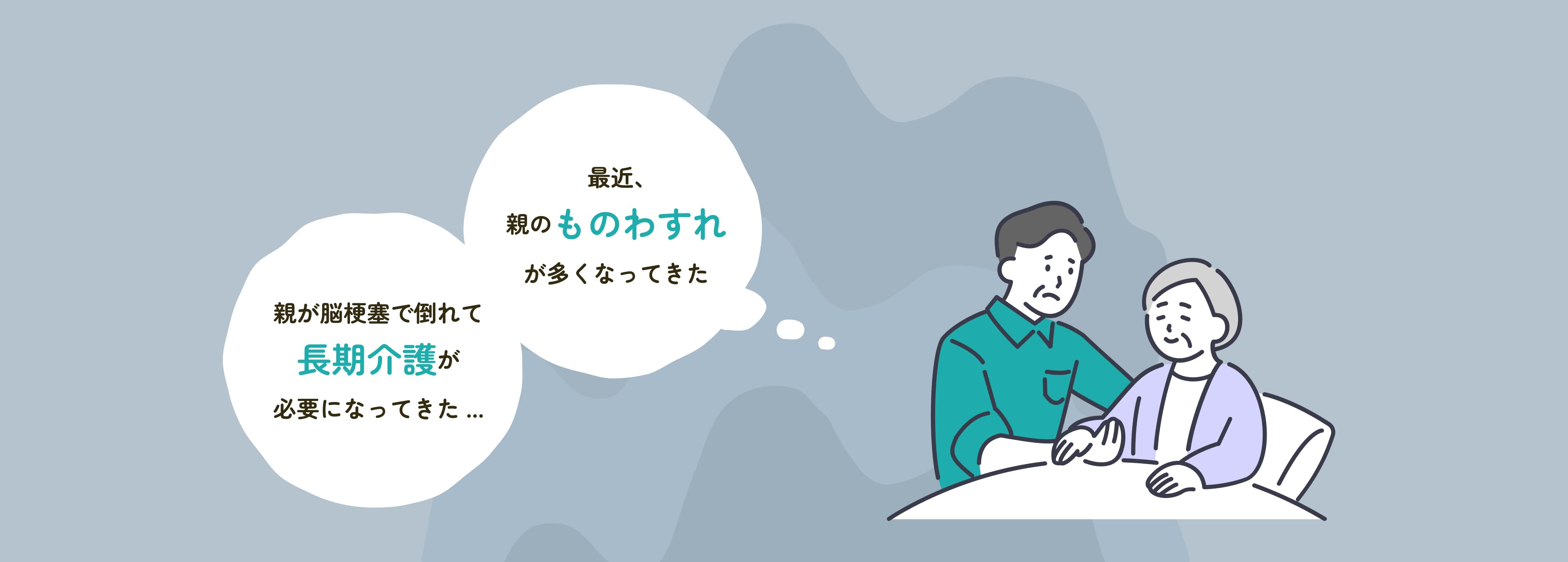

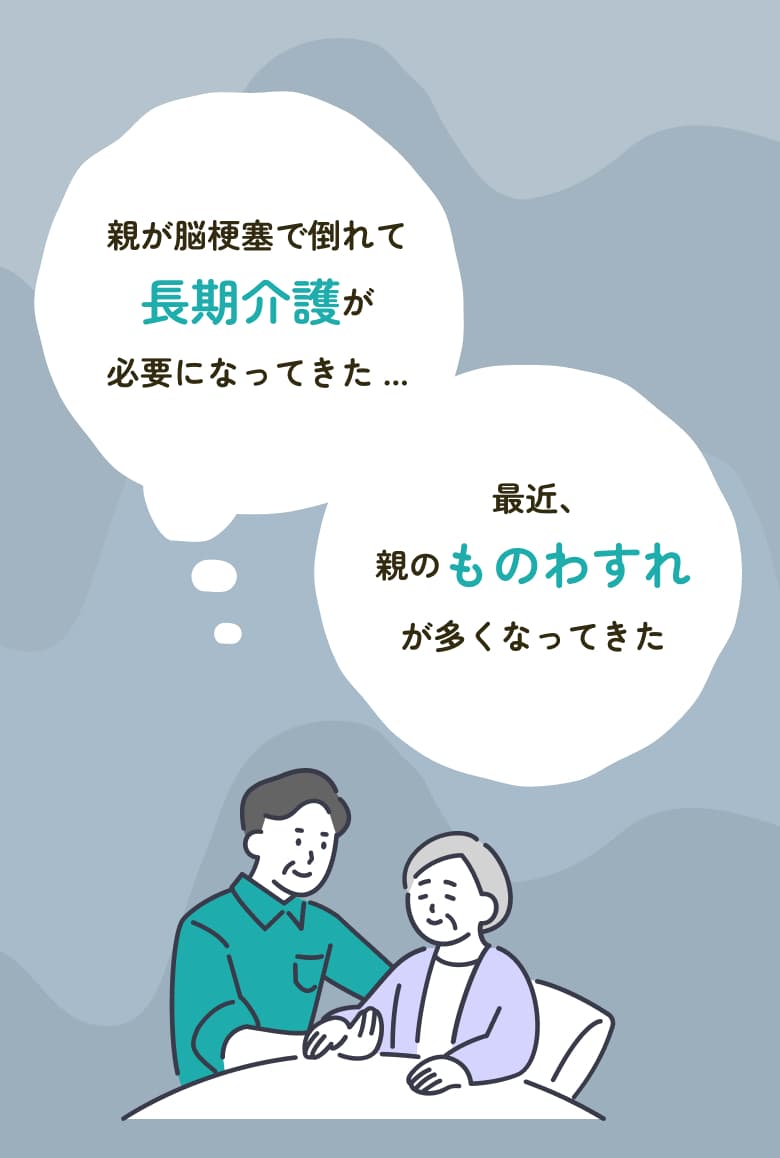

介護や入院などに合わせて、

仮に認知症になってしまった場合、

資産凍結してしまうリスクがあります。

ご両親の資産が凍結された場合、

介護費用を払うのは

子供世代の「あなた」です。

所有する不動産を

売却できなくなります

不動産を保有しているご両親が認知症になり、判断能力を失うと売却はおろか、不動産を賃貸に出すこともできなくなります。また、強引に契約を結んでも後から無効とされるおそれがあります。

銀行口座が

凍結されることがあります

不動産を保有しているご両親が認知症になり、判断能力を失うと有効な契約を締結することができなくなります。そのため売却はおろか、不動産を賃貸に出すこともできなくなります。また、強引に契約を結んでも後から無効とされるおそれがあります。