1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

遺産総額が相続税の基礎控除額以下であれば、相続税の申告・納付は不要です。

本記事では、相続税の基礎控除の仕組みと計算方法を様々な視点からわかりやすく解説します。

相続に備えておきたい方や、基礎控除以外の主な控除や負担軽減に繋がる軽減制度を知りたい方は、本記事を参考にしてください。

瀧田 潤

(たきた じゅん)

税理士

2005年税理士試験合格。都内3カ所の会計事務所、税理士法人勤務を経て、2017年に独立開業。特に独立前の税理士法人では相続・事業承継の責任者として活躍し、その当時から現在に至るまで毎年100件以上の相続関連の相談を受けている。税金で損をしている方を一人でも多く減らすことをモットーに「日本一相談のしやすい税理士」を目指して日々邁進中。

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブック(デジタル版)がお手持ちのスマホやパソコンで閲覧できます!

相続した全ての財産が、相続税の対象になるわけではありません。

相続財産は、以下の3つに分類されます。

それぞれ詳しく解説します。

相続税の対象となるのは、金銭的な価値のある財産に限ります。

具体的には以下の4つに分けられます。

金銭に換算できるものは全て相続税の対象となります。

みなし相続財産とは、被相続人の死亡時には被相続人の所有ではありませんが、被相続人の財産として扱われるものをいいます。

例えば、死亡保険金や退職金などがみなし相続財産に当たります。

被相続人から生前贈与を受け、贈与税の申告の際に相続時精算課税制度を利用していた場合、相続税の対象となります。

ただし、年間の基礎控除額(110万円)以内の贈与については、相続財産に加算されません。

相続人が、被相続人から被相続人の死亡時より3年以内に贈与を受けていた場合、課税対象になります。

なお、税制改正により、2024年1月1日以降の贈与は死亡時からさかのぼって7年以内の贈与が課税対象となっています。ただし、この場合でも、3年より前の期間(4〜7年分)の贈与については、合計100万円を限度に相続財産に加算しません。

相続税の対象とならない財産には以下のものがあります。

ただし、金の仏像など換金性の高いものは課税対象となります。

弔慰金とは、企業の役員や従業員が亡くなったときに支払われるもので、常識的な金額内であれば課税対象になりません。

常識的な金額とは、業務上の死亡の場合は死亡当時の給与の3年分、業務外の死亡の場合は死亡当時の給与の半年分です。

相続税の申告期限までに国や地方公共団体に寄付した財産は課税対象になりません。

ただし、特定の公益法人などに寄付をした場合はいくつかの制限があります。

相続財産の中には、相続税の対象ではあるものの控除が認められているものがあります。

被相続人の債務は、相続財産から控除することができます。

被相続人の債務には、未払金や税金の未納分も含まれます。

みなし相続財産として扱われる死亡保険金には、一定額の控除があります。

控除額の計算は以下のように行われます。

死亡保険金の控除額 = 法定相続人の数 × 500万円

なお控除額は、相続放棄をした人がいても減額されることはありません。

死亡退職金もみなし相続財産として扱われ、一定額の控除が認められています。

控除額の計算は、死亡保険金と同様です。

退職金の控除額 = 法定相続人の数 × 500万円

相続税の基礎控除とは、亡くなった人が遺した財産の価格から控除できる一定の金額、つまり「相続税がかからない範囲」のことです。

遺産の総額が基礎控除額までの金額であれば相続税は課税されず、相続税の申告・納付は必要ありません。

それを超えた部分については相続税がかかり、相続税の申告や納付も必要となります。

| 遺産の総額 | 相続税 | 申告・納付 |

|---|---|---|

| 基礎控除額より多い | 超えた部分について課税される | 必要 |

| 基礎控除額以下 | 課税されない | 不要 |

2015年度の税制改正により基礎控除額は約40%縮小され、課税対象となる人が増加しました。そのため、遺産の大きさに関わらず算出方法を正しく把握しておくことが大切です。

相続税の基礎控除を受ける際に、申告は必要ありません。

そもそも、国税庁の統計によると、相続税の申告が必要な方は9.3%で、90%以上の方は相続税がかかりません。

ただし、遺産の調査が不十分で、後に多額の遺産が見つかり基礎控除額を超えてしまった場合、延滞金などが加算され、本来よりも多額の税金を納める可能性があります。

そうならないためにも、遺産調査の際には以下のことに気を付けましょう。

参考:国税庁「令 和 3 年 分 相 続 税 の 申 告 事 績 の 概 要」

相続税に関しては、基礎控除以外にも様々な控除や特例があり、相続税の負担を減らすことができます。

さらに、相続税の基礎控除は他の控除や特例との併用も可能です。

では、実際に基礎控除額を求めたい場合、どのような方法で算出すれば良いのでしょうか。

ここでは、基礎控除額の計算方法について解説します。

相続税の基礎控除額は、以下の計算式によって求められます。

3,000万円+(600万円×法定相続人の数)=基礎控除額

算式中の法定相続人とは、民法の定めに従って遺産を相続できる人のことです。

計算式自体は複雑なものではありません。

相続税の基礎控除額は、法定相続人が1人であれば基礎控除額は3,600万円、2人であれば4,200万円というように、法定相続人が何人いるかによって異なります。

そのため、基礎控除額を正しく算定するためにも、法定相続人の把握には注意が必要です。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

法定相続人になれる人の範囲と優先順位は、民法で次のように定められています。

法定相続人は先順位の人が1人でもいる場合、後順位の人が法定相続人になることはできない仕組みとなっています。

実際に例を挙げながら、計算方法を確認しましょう。

例えば、法定相続人が4人いて遺産総額が5,000万円だった場合、基礎控除額は次のようになります。

3,000万円 +(600万円×4人)= 5,400万円

この場合、遺産の総額が基礎控除額を下回るため、相続税はかかりません。

相続税の申告や納付も不要となります。

では、同じく遺産総額が5,000万円で、法定相続人が3人だった場合、基礎控除額はいくらになるでしょうか。

3,000万円 +(600万円×3人)= 4,800万円

この場合、遺産の総額が基礎控除額を上回るため、基礎控除額を超えた分である200万円が課税対象となり、相続税の申告や納税を行うことが必要となります。

2015年度の税制改正により、相続税の一部が改正されました。

2017年1月1日以降に、相続または遺贈により取得する財産にかかる相続税について適用されています。

改正前後の相続税の遺産に係る基礎控除額は、以下の計算式により算出します。

【改正前】5,000万円+(1,000万円×法定相続人の数)=基礎控除額

【改正後】3,000万円+(600万円×法定相続人の数)=基礎控除額

相続税の遺産に係る基礎控除額は、法定相続人が配偶者と子2人の場合では、2015年度の改正前後で以下のとおりです。

【改正前の例】5,000万円+(1,000万円×3人)=9,000万円

【改正後の例】3,000万円+(600万円×3人)=4,800万円

2015年度の税制改正により、上記の法定相続人が3人の事例では、相続税の基礎控除額が約53%引き下げられました。

参考:国税庁「相続税及び贈与税の税制改正のあらまし(平成27年1月1日施行)」

相続税の基礎控除額は前に説明したとおりの方法で算出することができます。

しかし、家族の状況などによっては、法定相続人を算定する際に特に注意すべきケースがあります。

代表的なケースは以下のとおりです。

1つずつ順に確認していきます。

相続放棄とは、被相続人の財産を一切相続しないことです。

相続放棄をすると最初から相続人でなかったことになります。

借金や債務といったマイナスの財産を負わなくてもよくなるため、遺産分割協議による相続トラブルに巻き込まれたり、借金を肩代わりしたりする必要がなくなるのです。

しかし、基礎控除額の算出においては、相続放棄をした人がいてもその放棄がなかったものとして扱われます。

相続放棄をした人も、通常通り法定相続人の数に含まれるのです。

つまり、相続放棄をした人がいた場合でも、通常通りに相続税の計算を行うため、基礎控除額が減ることはありません。

ただし、相続税が発生した場合、相続放棄をした人を差し引いた人数で相続税を負担することになるため、相続人1人当たりが支払う相続税額は多くなります。

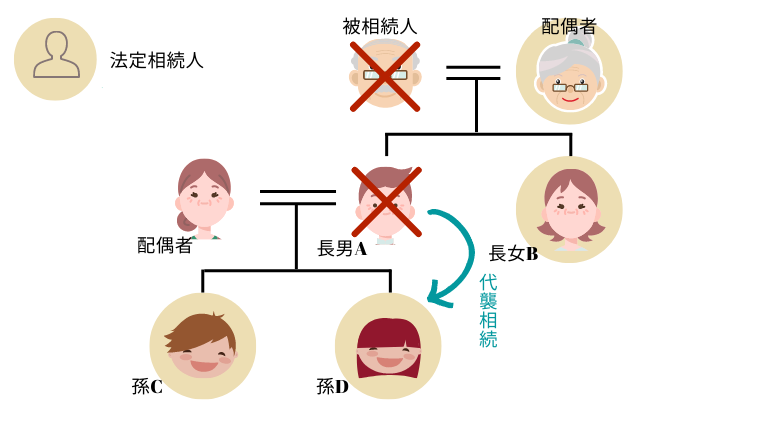

代襲相続とは、本来相続人となる被相続人の子または兄弟姉妹がすでに死亡していた場合などに、その者の子が代わって相続することです。

相続人の死亡の他、後述する相続欠落や相続人廃除などで相続権を喪失している場合などに起こります。

基礎控除額の算定において代襲相続が起きた場合を、以下の図をもとに考えてみます。

本来であれば配偶者と長男Aと長女Bの合計3人が法定相続人になります。

そのうち長男Aが亡くなっているため、長男Aの孫にあたる孫Cと孫Dの2人が相続権を引き継ぎ、配偶者と子、孫2人の合計4人が法定相続人となります。

つまり、代襲相続が起こると、法定相続人が変わるだけでなく、法定相続人の数も増える可能性があるということです。

法定相続人の数が増えるということは、基礎控除額が大きくなるため、場合によってはメリットとなります。

しかし、通常の相続よりも広い範囲の親族が相続に関わることになり、遺産分割の手続きが煩雑になります。

また、法定相続人同士の関係が複雑になることでトラブルに発展するケースもあるため、代襲相続が起こった場合は注意が必要です。

相続欠格とは、特定の相続人が民法第891条で規定されている所定の相続人の欠格事由に当てはまる場合に、その者の相続権を失わせる制度のことです。

遺言の偽造や不正を行った場合や、被相続人の生命を脅かす行為を行った場合などがこれに該当します。

また、相続人の廃除とは、被相続人が相続人から虐待を受けたり、重大な侮辱を受けたりしたときや、相続人に著しい非行があったときに相続人の相続権を剥奪する制度のことです。

排除された人は、相続権のみならず、遺留分も失うことになります。

基礎控除額の算出においてこれらの対象者がいる場合、法定相続人の数には含まれません。

ただし、相続欠格や相続人の排除の対象者に子がいる場合は、代襲相続を行うことが認められています。

遺言を作成すると、法定相続人以外の人にも財産を相続させることができます。

遺言により財産を取得する人のことを「受遺者」といいます。受遺者は基礎控除額の算出において、法定相続人に含まれません。

遺言によって法定相続人以外の人が相続することとなった場合でも、基礎控除額の計算は、法定相続人の数で計算します。

「孫に不動産を相続させる」といった遺言を遺していたとしても、孫が法定相続人でなければ基礎控除の算出において法定相続人としてカウントされないことになるため注意しましょう。

相続税は基礎控除の他にも一定の要件を満たすことで相続税額を減額できたり、基礎控除以外の控除や軽減制度を利用することができます。

以下では、主な控除や軽減制度を解説します。

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈によって取得した正味の遺産額が、以下の金額のどちらか多い金額まで配偶者に相続税がかからない制度のことです。

配偶者の税額の軽減は、配偶者が遺産分割や遺贈などで取得した財産をもとに計算されます。

相続税の申告期限までに分割されていない財産は、原則として税額軽減の対象外です。

未成年者の税額控除は、相続人の中に未成年者がいる場合に、本来納付すべき相続税の額から一定の金額を控除することです。

未成年者控除が受けられるのは、以下の要件を全て満たす人です。

相続や遺贈で財産を取得したときに日本国内に住所のない人でも、日本国籍を有しかつ相続開始前10年以内に日本国内に住所を有していたなどの要件を満たせば、未成年者控除を受けることができます。

未成年者控除は、以下の計算式により控除額を求めることが可能です。

未成年者控除額 = (18歳 – 相続したときの年齢) × 10万円

年数の計算で1年未満の期間があれば、切り上げて1年として計算します。

相続税の障がい者の税額控除は、相続人が障がい者の場合に相続税額から一定額を差し引くことができる制度です。

障がい者控除が受けられるのは、以下の全ての要件を満たす方です。

障がい者控除は、以下の計算式により控除額を求めることができます。

障がい者控除の額=(85歳 – 相続開始日の障がい者の年齢)×10万円(※)

(※一般障がい者の場合。特別障がい者の場合は20万円)

年数の計算で1年未満の期間があれば、切り上げて1年として計算します。

小規模宅地等の特例の対象となる宅地等は、大別すると以下の4つです。

特定居住用宅地等は、被相続人の自宅として使用していた宅地等への特例で、限度面積が330平方メートル、限度割合は80%です。

特定事業用宅地等は、被相続人等の事業の用に使用されていた宅地等に対する特例で、貸付用を除きます。

限度面積が400平方メートル、限度割合が80%です。

貸付事業用宅地等は、被相続人が一定の法人に貸し付けて、当該法人の貸付事業用の宅地等に対する特例をいいます。

限度面積が200平方メートル、限度割合が50%です。

特定同族会社事業用宅地等は、被相続人の同族会社の用に供されていた宅地等に対する特例をいいます。

特定事業用宅地等と同様に、限度面積が400平方メートル、限度割合が80%です。

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

死亡保険金の非課税枠とは、被相続人の死亡により取得した生命保険金や損害保険金に対する非課税枠です。

非課税限度額は次の計算式で計算され、限度額を超える部分が相続税の課税対象です。

死亡保険金の非課税枠 =500万円 × 法定相続人の数

死亡保険金の非課税枠を超えた金額については、他に相続した財産を含めて計算した遺産総額から、上述の相続税の基礎控除額が適用されます。

保険料を保険の受取人が負担していた場合は、相続財産とはならず一時所得として所得税の課税対象です。

被保険者が被相続人で、保険料の負担者と保険料の受取人がそれぞれ別の生存者の場合には、相続税ではなく贈与税の課税対象になります。

会社勤めをしている家族が死亡すると、勤務先から死亡退職金が遺族に支払われる場合があります。

被相続人の死亡により、被相続人に支給されるべきであった退職手当金や功労金などの死亡退職金などは相続税の課税対象です。

死亡退職金のうち被相続人の死亡後3年以内に支給が確定したものは、相続財産とみなされ相続税の課税対象になります。

死亡退職金の非課税枠は、次の式により計算されます。

死亡退職金の非課税枠 = 500万円 × 法定相続人の数

相続税が多額になることを避けるために、基礎控除額を増やしたいと考える方もいるでしょう。

相続税の基礎控除額を増やすには、法定相続人の数を増やす必要があります。

ここで有効な手段となるのが、養子縁組です。

養子縁組とは、血縁関係にない人同士が法律上の親子関係を結ぶ制度のことです。

養子縁組を行うと子の数が増えるため、法定相続人の数を増やすことができます。

ただし、法定相続人の数に含めることができる養子の数には、以下のような上限が設けられているため注意が必要です。

| 実子の有無 | 法定相続人の数に含むことができる養子の数 |

|---|---|

| 実子がいる場合 | 1人まで |

| 実子がいない場合 | 2人まで |

また、養子縁組は大きく「普通養子縁組」と「特別養子縁組」の2種類に分けられます。

このうち特別養子縁組を行っていた場合、実子として扱われるため、上述の上限に関わらず法定相続人の数に含めることが可能です。

このほか、被相続人の配偶者の連れ子で被相続人の養子となっている人や代襲相続で相続人になった養子も、実子とみなされこれらの制限を受けません。

ただし、孫に財産を相続させるために孫を養子にしていた場合、相続税が2割加算されるため注意が必要です。

相続税の申告が必要か不要かについては、遺産総額が基礎控除額を超えているかどうかで判断することができます。

基本的に、基礎控除額以下であれば相続税の申告を行う必要はありません。しかし、相続財産の総額の計算を間違えていた場合などは、申告を行わなければならなくなる可能性もあります。

ここでは、相続税の申告が必要かどうかを判断する際の留意事項について紹介します。

相続税の申告の要否を判断する上でもっとも重要となるのが、相続財産を見落としなく洗い出すことです。

見落とされやすい例として、タンス預金やへそくりなどの現金が挙げられます。

バレなければ問題がないと考える方もいるかもしれませんが、もし、税務調査によってこれらの見落としが後から発見された場合、相続税が追加徴収される他、延滞税や加算時などもかかる恐れがあるため注意が必要です。

死亡保険金や死亡退職金といった「みなし相続財産」や美術品・骨董品、人に貸していて未返済のお金なども見落とされることが多いです。相続財産を洗い出す際は入念に確認しましょう。

財産を親族に引き継ぐ場合、主に以下の方法が選択肢として考えられます。

このうち生前贈与を選択した場合、2,500万円までの贈与が非課税となる「相続時精算課税制度」という制度を利用できます。

相続時精算課税制度は、あくまでも税金の支払いを先延ばしにするだけです。将来、贈与者に相続が発生したときは、制度を適用して贈与された財産を相続財産に足し戻さなければなりません。

足し戻した際に基礎控除額を超えてしまうと、相続税の課税対象となります。相続税の総額を算出する際は、被相続人がこの制度を利用して生前贈与を行っていないかを確認することが大切です。

被相続人が亡くなるまでの3年以内に相続人に贈与された財産も、相続財産としてみなされます。

そのため、もし親が亡くなる直前の5年間で110万円ずつ生前贈与をしていた場合、110万円×3年間で330万円を相続財産として計算しなければなりません。

相続税が基礎控除内であったとしても、生前贈与した金額を合算した結果、基礎控除額を超えると申告が必要となるので注意が必要です。

さらに、2023年度の税制改正により相続税及び贈与税の制度が変わります。

生前贈与により取得した財産が、相続財産に加算される期間を「被相続人が亡くなるまでの3年以内から7年以内に延長」されます。

今回の改正は、2024年1月1日以降の贈与により取得する財産にかかる相続税に適用されます。

対象期間の延長だけではない点には、注意が必要です。

上述の相続税の計算時に適用できる軽減制度を使用した結果、相続税額が0円になる場合があります。

もし、相続税額が0円になっても、相続税の申告が必要です。

申告をしないままだと、特例が適用されず税務調査で追徴課税を受ける可能性もあるので、注意しましょう。

以下で、例を挙げて説明します。

小規模宅地等の特例を使うことで、遺産総額は基礎控除額を上回るものの、相続税額は0円になることがあります。

この場合、相続税額が0円でも相続税の申告が必要です。申告しなければ、小規模宅地等の特例を使うことが出来なくなってしまいます。

同様に配偶者の税額の軽減の特例を適用することで、相続税額が0円になることもありますが、相続税の申告は必ず行わなければなりません。

一方で、相続税の基礎控除を超えても申告が不要な場合もあります。下記の場合には、相続税の申告義務はありません。

相続税の相談先として考えられるのが、弁護士や司法書士といった国家資格を持った専門家や税務署などの公的機関です。

弁護士などの士業は、それぞれ得意な分野や独占分野があるので、それをきちんと理解したうえで相談をしましょう。

弁護士は訴訟をはじめとする法律の専門家です。

弁護士が扱う分野は幅が広く、刑事事件を主に扱う事務所や企業法務に特化した事務所等があります。

もちろん、相続を専門で扱う事務所も多くあります。

相続が得意な弁護士であれば、相続税についてもある程度は理解していると考えてよいでしょう。

しかし、複雑な事案ではやはり税の専門ではないので、不安はあります。

弁護士をはじめとする士業は、他の士業と提携していることが多く、相続税に関しては提携先の税理士を紹介してもらえることもあります。

司法書士は、登記手続きの専門家です。

相続財産には不動産が含まれることも多く、相続による名義変更まで考えるのなら、司法書士に相談するのがよいでしょう。

ただし、司法書士も登記をはじめとする法律の専門家です。

相続税に関しては基礎的な知識はあっても、複雑な事案に対応できるのか不安は残ります。

そのため、相続税の相談に関しては、提携先の税理士を紹介してもらうのがよいでしょう。

行政書士は書類作成と許認可申請の専門家です。

行政書士は、登記の代行や税務書類の作成はできません。

相続に関して行政書士ができるのは、遺産分割協議書の作成や遺産の調査や相続人の調査に限られます。

しかし、相続を専門に扱う行政書士は多く、弁護士などと同様に司法書士や税理士と提携して、相続登記は司法書士が、相続税は税理士が対応してくれる場合もあります。

税務書類の作成と申請代行の専門家です。

弁護士、司法書士、行政書士と違い、税務の専門家であるため、相続税の相談だけなら適任といえます。

相続全般に関しては、その税理士の力量によるところがあります。

相続を専門に扱っている税理士も多く、そのような税理士なら相続に関する法律に関しても詳しいでしょう。

やはり税理士も他の士業と提携しているところが多く、相続登記に関しては司法書士にお任せすることになります。

不動産鑑定士は、不動産の適正な価格を鑑定する専門家です。

不動産鑑定士は、時価で不動産を遺産分割しなければならないときに、相続人全員が納得できる客観的で適正な評価をすることができます。

不動産鑑定士が相続全般に関わることは少なく、不動産の適正価格が必要な場合のみに関わることが多いでしょう。

また、不動産の適正価格を鑑定できても、相続税はやはり税理士に依頼することになります。

相続税でわからないことは、まず国税庁の「タックスアンサー」で調べてみましょう。

税に関して多くの方が悩んでいる事例とそれに関する回答が出ています。

相続税についての相談に関しては国税庁の「電話相談センター」があります。

相続税に関する電話相談は各税務署でも行っています。

また、税務署では税務署員による対面式の税に関する無料相談を行っています。

事前に電話予約が必要ですが、相続税に関する様々な疑問に直接答えてくれ、申告に必要な書類の書き方なども教えてくれます。

弁護士、司法書士、行政書士、税理士などの専門家に依頼して、無料相談を開催している自治体も多くあります。

ただし、事前予約が必要であり、1回あたりの人数が限られていて、2~3カ月待ちなどという場合もよくあります。

また、各士業が行っている無料相談よりも時間が短いことが多く、相談の途中で打ち切られることもあります。

短い時間でうまく要件を伝えられるように、事前に必要書類をそろえたり、質問事項をまとめたりしっかりと準備をしてから相談会に臨みましょう。

以下では、相続税に関するよくある質問に答えていきます。

相続税の基礎控除は、法定相続人の人数で決まります。相続放棄をした人や相続欠格・相続人の排除があった場合には、法定相続人の数え方が複雑になるため注意しなければなりません。

相続税の基礎控除は、適切な理解と計画が求められる重要なテーマです。

ファミトラでは、税務の専門家が皆様の疑問や不安を解消し、相続税の申告について一人ひとりに合った最良のアドバイスを提供いたします。相続税に関するお悩みがあれば、ファミトラの無料相談をご利用ください。

専門家が真心を込めてサポートし、家族の財産と未来を守るお手伝いをいたします。お問い合わせは、電話またはメールで受け付けておりますので、お気軽にご連絡ください