1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

相続において、相続人となるはずだった子や兄弟姉妹などが被相続人よりも先に亡くなっている場合、その人の子が相続人となるケースがあります。

このようなケースを「代襲相続」といいますが、代襲相続が発生すると、相続人が変わったり相続人の人数が増えたりすることから、通常の相続に比べ何かと手続きが煩雑になりやすく、トラブルにつながることも少なくありません。

そこで今回の記事では、代襲相続の概要をはじめ、代襲相続が発生したときの相続割合や遺留分の扱い方、押さえておくべき注意点などについて解説します。

相続人となるはずの人がすでに亡くなっていて、相続人の範囲がわからない…

代襲相続が発生した場合に備えて、代襲相続について理解しておきたい

といったお悩みを抱えている方は、ぜひ参考にしてみてください。

姉川 智子

(あねがわ さとこ)

司法書士

2009年、司法書士試験合格。都内の弁護士事務所内で弁護士と共同して不動産登記・商業登記・成年後見業務等の幅広い分野に取り組む。2022年4月より独立開業。あねがわ司法書士事務所

知識と技術の提供だけでなく、依頼者に安心を与えられる司法サービスを提供できることを目標に、日々業務に邁進中。一男一女の母。

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブック(デジタル版)がお手持ちのスマホやパソコンで閲覧できます!

まずは代襲相続の概要について確認しましょう。

代襲相続とは、本来相続人となる被相続人の子または兄弟姉妹がすでに死亡していた場合等に、その者の子や孫が代わって相続することです。

代襲相続において、本来相続人となるはずだった被相続人の子などを「被代襲者」といい、世代を超えて本来の相続人の代わりに相続人になる人を「代襲相続人」といいます。

相続とは基本的に、血縁の流れに従って上から下へと亡くなった人の財産を引き継ぐ制度です。

そのため、もし本来相続人となるはずだった人が被相続人の財産を相続していれば、次世代の子は、これをさらに相続によって取得することができたはずなのです。

このことから、本来相続人となるはずであった人が死亡等していたときは、代襲相続を認めることが次世代の子を保護しようとする公平の原理にかなうとして、この制度の趣旨だと考えられています。

代襲相続が発生する原因は、民法第887条において以下の3つと定められています。

これらは「代襲原因」と呼ばれ、被代襲者が代襲原因のいずれかによって相続権を失っている場合に限り、代襲相続が発生します。

代襲相続の発生において、最も代表的なのがこのパターンです。

よくある例として、本来相続人となるはずだった子が、親よりも先に亡くなっている場合に、その子に代わって孫が相続するケースが挙げられます。

また、兄弟姉妹が先に死亡している場合に、兄弟姉妹の子である甥・姪が相続するケースもあります。

相続欠格とは、特定の相続人が民法第891条所定の相続欠格事由に当てはまる場合に相続権を失わせる制度のことです。

相続欠格事由は、以下の5つです。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

例として、被代襲者が遺言を偽造するなどの不正を行っていた場合などは、相続欠格となり代襲相続が発生します。

相続人の廃除とは、相続人から虐待や重大な侮辱を受けた被相続人が、家庭裁判所へ請求することにより、相続人の資格を奪うことです。

次のいずれかの要件を満たしていた場合に、相続人の廃除が認められます。

被代襲者が被相続人を虐待していたなどの理由で相続権を失っていた場合も、代襲相続が発生します。

次に、代襲相続人に該当する人について見ていきましょう。

代襲相続人になるためには、以下の要件を満たしている必要があります。

それぞれについて1つずつ解説します。

代襲相続人は、被代襲者の直系卑属である必要があります。

「直系」とは、相続人の親や子、孫など直接の血族のことであり、「卑属」とは自分より下の世代の人のことです。

つまり、被代襲者の子や孫、ひ孫などが代襲相続人となります。

当然ながら代襲相続人になる人は、被代襲者の死亡時点で生きていなければなりません。

ここでもし代襲相続人となるべき人がすでに死亡していた場合は、その人の直系卑属である子が代襲相続人となるべき人が承継するはずだった相続分を承継する「再代襲相続」が起こります。

代襲相続人自身が、相続欠格者や廃除者でないことも条件となります。

被代襲者が相続欠格や相続人の廃除等に該当している場合に、その子が代襲相続人になることは可能ですが、子自身が被代襲者の相続について相続欠格等に該当しているのであれば代襲相続はできません。

相続放棄とは、被相続人の財産に対する相続権の一切を放棄することです。

相続放棄をすると、その人は始めから相続人ではなかったことになるため、代襲相続人としての資格も失います。

高齢の親御様にまつわるお金の管理でお悩みの方は

無料相談・資料請求をご利用ください

お気軽にまずは無料相談をご活用ください。

まずはお気軽に無料相談、または資料請求をご利用ください(全国対応・相談は無料です)

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

\家族信託をもっと知りたい方へ/

代襲相続が起こるケースは、基本的に以下の2パターンのみとなります。

これらのどちらの場合かによって、代襲相続人となるための要件を満たしていたとしても、代襲相続がどこまで認められるかが異なります。

ここでは、パターン別に代襲相続が認められる範囲について解説します。

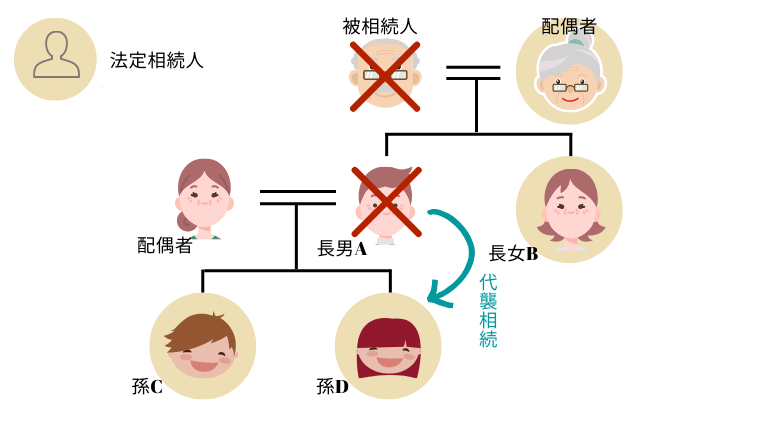

被相続人に配偶者と2人の子(長男A・長女B)がいた場合を例に考えてみましょう。

法定相続どおりであれば配偶者・長男A・長女Bの計3人が相続人となります。

しかし、長男Aが被相続人よりも先に亡くなっており、長男A(被代襲者)に子C・D(被相続人の孫)がいた場合には代襲相続が発生し、配偶者・長女B・代襲相続人である孫のCとDの計4人が相続人となります。

ここでもし、代襲相続人となるはずであった孫Cもすでに亡くなっており、孫Cに子Eがいた場合には再代襲相続が発生し、E(被相続人のひ孫)が代襲相続人となります。

つまり、被代襲者が被相続人の子である場合は、直系卑属が連続する限り代襲相続が発生するということです。

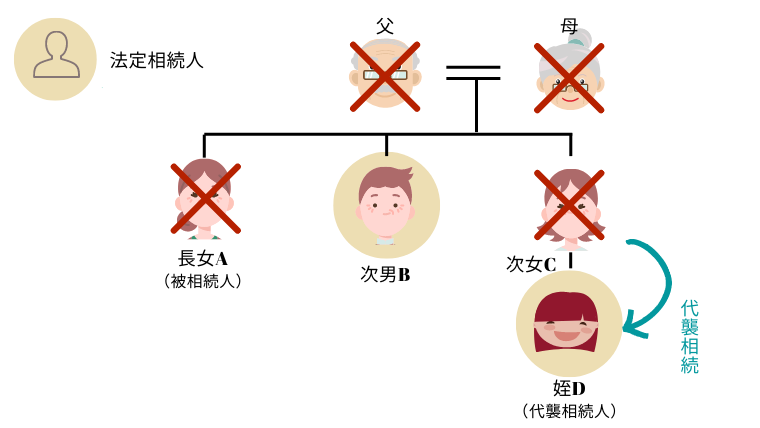

被相続人(長女A)に配偶者も親も子もおらず、兄弟姉妹が2人(次男B・次女C)いた場合を例に考えてみましょう。

法定相続どおりであれば、次男Bと次女Cの計2人が相続人となります。

しかし、ここでもし次女C(被代襲者)がすでに亡くなっており、次女Cに子D(被相続人の姪)がいた場合には代襲相続が発生し、次男Bと代襲相続人である姪Dの2人が相続人となります。

ここで重要なポイントとなるのが、仮に姪Dが亡くなっていたとしても、姪の子までは代襲相続は生じないということです。

つまり、被代襲者が被相続人の兄弟姉妹である場合は、代襲相続人となり得るのは被相続人から見た甥・姪までとなります。

この点が、被代襲者が被相続人の子である場合と異なるため覚えておきましょう。

代襲者が胎児である場合にも、代襲相続は認められます。

原則として、日本人としての権利を持つのは出生と同時のタイミングであるため、胎児には権利が認められません。

しかし、相続に関しては上記の原則が適用されず、例外的に胎児であっても相続権が認められています。

すでに生まれている他の子どもには相続権が認められるのに、胎児だけ相続権が認められないのは胎児にとって大きな不利益となります。

そのため、相続に関しては胎児も権利を持つため、胎児にも代襲相続が認められるのです。

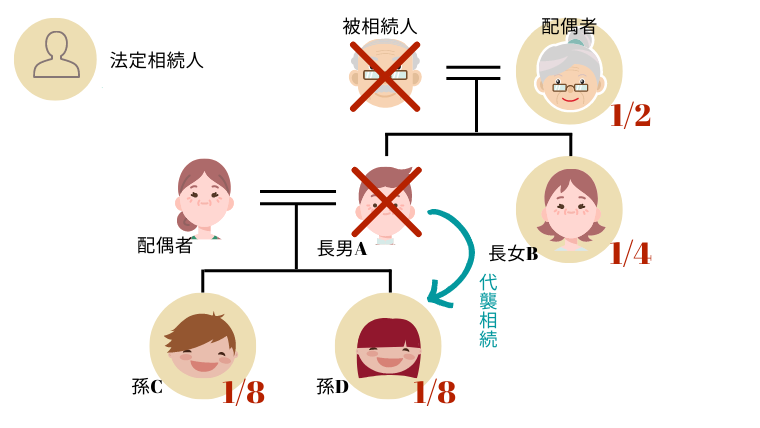

代襲相続人の相続割合は、基本的に被代襲者の相続分と同じです。

ただし、代襲相続人が複数いる場合においては、被代襲者の相続分を代襲相続人の頭数で均等割することになります。

先ほどの例(被代襲者が被相続人の子である場合)をもとに考えると、以下のとおりです。

本来、被相続人の2人の子である長男A・長女Bがそれぞれ1/4ずつ相続するところ、長男Aがすでに亡くなっているため代襲相続が生じています。

そのため、被相続人の孫にあたる孫C・孫Dの2人が1/4をさらに分割し、それぞれ1/8ずつ相続することになります。

代襲相続の相続分を考える際は「本来の相続人の相続分を代襲相続人がそのまま引き継ぐ」と理解しておくとよいでしょう。

遺留分とは、一定の相続人に最低限保障されている相続財産の割合のことです。

たとえ被相続人が「特定の人にすべての財産を承継する」という遺言書を遺していた場合でも、一定の相続人は遺留分侵害額請求をすることで、遺留分に相当する財産を取得できます。

代襲相続は被代襲者が有するはずだった相続権を引き継ぐものであるため、代襲相続人も遺留分を主張することが可能です。

ただし、代襲相続人に遺留分があるかどうかは、被代襲者に遺留分があるかどうかによって異なります。

遺留分はすべての相続人にあるわけではありません。配偶者や子、親には遺留分がありますが、兄弟姉妹には遺留分が認められていないのです。

従って、被相続人の孫が代襲相続人となる場合には遺留分が認められますが、甥や姪が代襲相続人となる場合には遺留分は認められないということになります。

高齢の親御様にまつわるお金の管理でお悩みの方は

無料相談・資料請求をご利用ください

お気軽にまずは無料相談をご活用ください。

まずはお気軽に無料相談、または資料請求をご利用ください(全国対応・相談は無料です)

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

\家族信託をもっと知りたい方へ/

代襲相続が発生した場合、相続税にはどのような影響があるのでしょうか。

次の4つのケースについて、それぞれ解説します。

相続税の計算では基礎控除額が設定されていますが、通常の相続と代襲相続とでは基礎控除額が変わる場合があります。

例えば、代襲相続する孫が2人以上いる場合です。

2人以上の孫が代襲相続する場合、法定相続人の数は増えることになります。

相続税の基礎控除額は法定相続人の数によって決まるため、代襲相続する孫が2人以上いると相続税の基礎控除額も変わるのです。

法定相続人の数が増えると、その分基礎控除額も大きくなるため、相続税は安くなります。

以下で、相続人が配偶者と子1人の場合、配偶者と代襲相続の孫2人の場合について、それぞれの相続税の基礎控除額を計算しましたので、比較してみてください。

代襲相続が発生すると、死亡保険金の非課税枠が変わる場合もあります。

死亡保険金の非課税枠も、相続税の基礎控除額と同じく、法定相続人の数により決まります。

そのため、代襲相続が発生し法定相続人の数が変わる場合は死亡保険金の非課税枠も変わるのです。

以下で、相続人が配偶者と子1人の場合、配偶者と代襲相続の孫2人の場合について、それぞれの死亡保険金の非課税枠を計算しましたので、比較してみてください。

死亡退職金の非課税枠も、法定相続人の数により決まります。

以下で、相続人が配偶者と子1人の場合、配偶者と代襲相続の孫2人の場合について、それぞれの死亡退職金の非課税枠を計算しましたので、比較してみてください。

相続により財産を取得する人が、被相続人の子・親・配偶者以外の場合、相続税額が2割加算されることになっています。

例えば、兄弟姉妹が本来の相続人で、甥や姪が代襲相続する場合、相続税が2割加算されます。

一方、子の代わりに孫が代襲相続する場合、孫は子の相続権を引き継ぐため、相続税は加算されません。

孫と甥姪では相続税の2割加算に関する扱いが異なるため、注意してください。

通常の相続と代襲相続では、主に以下の2点が異なります。

それぞれの点について、以下で解説します。

相続発生時には被相続人の出生から死亡までのすべての戸籍謄本等を集める必要があります。

それだけでも十分大変ですが、代襲相続を行う場合、それに加えて被代襲者の出生から死亡までのすべての戸籍謄本等を集めなければなりません。

場合によっては、2倍の時間がかかってしまう可能性もあるため、代襲相続が発生したらすぐに戸籍謄本等の書類を集め始めることがおすすめです。

代襲相続人が複数いるケースが多くあります。

遺産分割協議を行う時には、相続人全員の合意が必要であるため、相続人が増加するとその分連絡が煩雑になる可能性もあるでしょう。

手間が多くかかってしまうのはもちろん、滅多に連絡を取らない人が代襲相続人になると、やりとりに時間がかかってしまうことも考えられます。

もし連絡が取りにくく、やりとりに時間がかかるなど、代襲相続で困った際には弁護士をはじめとした専門家に相談してみてください。

代襲相続の基礎的な知識は前に述べたとおりですが、ケースによっては注意しなければならない点もいくつか存在します。

養子縁組とは、血縁関係にない人同士が法律上の親子関係を結ぶための制度のことです。

養子縁組をすると、養親と養子との間には血縁関係が生じることになるため、養親が被相続人となった場合には、当然養子にも相続権が発生します。

しかし、養子がすでに亡くなっていた場合にその養子の子が代襲相続人になるかどうかは、養子の子が生まれたタイミングによって異なります。

養子の子が養子縁組後に生まれた子である場合、代襲相続人となることが可能です。

養子と養親及びその血族との間においては、養子縁組の日から、血族間におけるのと同一の親族関係を生ずる。

民法 第727条 | e-Gov法令検索

上記の民法の規定どおり、養子縁組の日以降、養親と養子は親子関係となり「直系卑属」に該当するため、その後に生まれた養子の子についても養親との血縁関係が生じます。

この規定をもとに考えると、養子の子が養子縁組前に生まれた子である場合、養子の子は養親の直系卑属とはならないため、代襲相続人になることはできません。

代襲相続の要件を満たしていれば、養子も代襲相続人となりますが、「養子縁組を行った日」と「養子の子が生まれたとき」によって異なるということを覚えておきましょう。

相続放棄とは、相続人として一切の権利を放棄することです。資産よりも負債が多い場合、相続トラブルを回避したい場合などに相続放棄が選択されます。

もし、本来相続人となるはずの人(被代襲者)が相続放棄をした場合、被代襲者に子どもがいたとしても代襲相続は認められません。

相続放棄をした人は、初めから相続人ではなかったものと見なされるからです。

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

民法 第939条 | e-Gov法令検索

つまり、相続放棄を選択した時点で、そもそも相続権自体がなかったものとなるため、当然代襲相続も起こらないということになります。

直系尊属とは、父母や祖父母など自分より前の世代に当たる、一直線につながる系統の親族のことです。

前に述べたとおり、代襲相続が認められる範囲は、被代襲者が被相続人の子または兄弟姉妹である場合に限ります。

つまり、被相続人よりも先に配偶者や直系尊属が亡くなっていたとしても、代襲相続は発生しないのです。この場合、相続権は次順位の人へと移ることになります。

受遺者とは、遺言により財産を受け取る人のことです。

民法には、遺言を書いた人が亡くなる前に受遺者が亡くなっている場合、遺言による贈与(遺贈)の効力が生じないと記載されています。

代襲相続も同様に考えられており、受遺者が遺言者よりも先に亡くなった場合は代襲相続が発生しないとされています。

前述のとおり、被相続人より先に子が亡くなっていたら、孫が代襲相続をしますが、孫もすでに亡くなっていた場合、さらにその子も代襲相続をします。

すなわち、直系の子どもである限り、代襲相続の回数には制限がないのです。

一方、兄弟姉妹の子、すなわち甥姪も被相続人より先に亡くなっていた場合、その子は代襲相続しません。

代襲相続が際限なく認められるのは、直系の子孫のみである点に注意してください。

高齢の親御様にまつわるお金の管理でお悩みの方は

無料相談・資料請求をご利用ください

お気軽にまずは無料相談をご活用ください。

まずはお気軽に無料相談、または資料請求をご利用ください(全国対応・相談は無料です)

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

\家族信託をもっと知りたい方へ/

代襲相続が発生したからといって、特に複雑な手続きなどが必要となるわけではありません。

しかし、被相続人の孫やひ孫、甥・姪なども相続に関わることになり、通常の相続に比べて戸籍謄本の収集などが煩雑になる可能性があります。

そのため、いざ代襲相続が発生したときに困ることのないよう、代襲相続の概要をきちんと理解し、代襲相続人となる人や相続分などを事前に把握しておくとよいでしょう。

家族信託に精通した専門家が、お客様の相談を受け付けております。

ファミトラでは、家族信託に限らず相続対策や成年後見制度にまつわるご相談など幅広く対応することが可能です。

さまざなお客様のケースに対応してきた経験豊富な家族信託コーディネーターが、お客様一人ひとりのご状況に合わせて親身にサポートいたしますので、「まずはお話だけ…」という方もお気軽にご相談ください。

\ 24時間いつでもご相談可能 /